Steuerkanzleien stehen 2025, 2026 und 2027 vor einer doppelten Aufgabe: Sie müssen Mandanten rechtssicher durch die E-Rechnungspflicht führen und gleichzeitig verhindern, dass die eigene Finanzbuchhaltung zum technischen Support für defekte XML-Dateien, falsche Pflichtfelder und ungeprüfte Rechnungsformate wird.

Die wichtigste Erkenntnis: Die E-Rechnung ist für Steuerberater nicht nur ein Rechts- oder Fristenthema. Sie ist ein Kanzlei-Prozessthema. Wer jeden Mandanten individuell berät, verliert Zeit. Wer dagegen mit klaren Leitplanken, festen Mandanten-Segmenten und validierten Eingangsprozessen arbeitet, senkt Rückfragen, schützt die Fibu und schafft eine skalierbare Beratung.

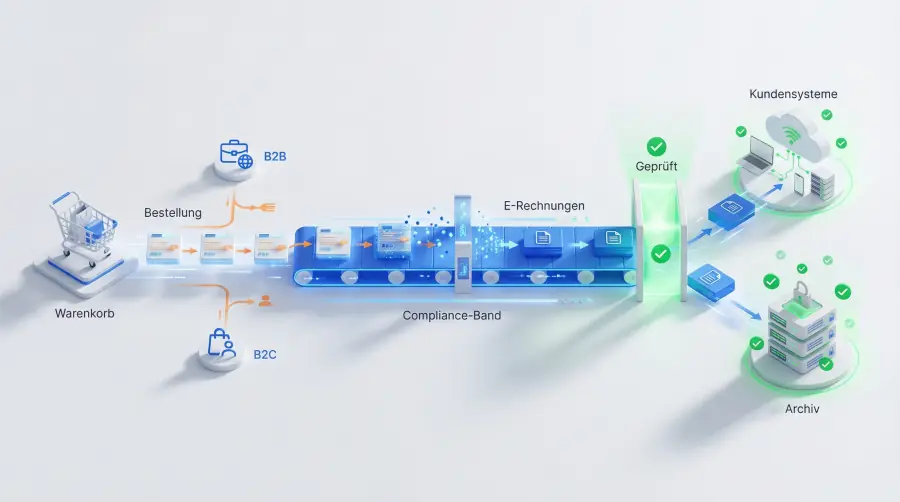

Dieses Playbook zeigt, wie Steuerberater und Kanzleien die E-Rechnung für Mandanten strukturiert ausrollen: mit Segmentierung, standardisiertem Onboarding, technischen Prüfregeln, DATEV-nahen Workflows und passenden Tools für XRechnung, ZUGFeRD und Validierung.

Direktantwort: Der beste Kanzlei-Workflow für die E-Rechnung

Der praxistauglichste Workflow für Steuerberater besteht aus fünf festen Leitplanken:

- Mandanten segmentieren: Trennen Sie B2B, B2C, B2G, Kleinunternehmer, Freiberufler, Handwerk, Mittelstand und ERP-Mandanten nach Rechnungsvolumen, Softwarestand und Umsatzgrenze.

- Empfangspflicht priorisieren: Seit dem 1. Januar 2025 müssen inländische Unternehmen E-Rechnungen empfangen können. Das betrifft auch Mandanten, die selbst noch keine E-Rechnungen versenden müssen.

- Ausgangspflicht sauber erklären: 2025 und 2026 gelten Übergangsregelungen. Ab 2027 betrifft die Ausstellungspflicht Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz, ab 2028 grundsätzlich auch die übrigen Unternehmen.

- Validierung vor Kanzleiübergabe verlangen: Jede XRechnung oder ZUGFeRD-Rechnung sollte vor Versand, Archivierung oder Übergabe an die Kanzlei technisch geprüft werden.

- Nur drei Standardwege anbieten: Generator für einfache Fälle, Konverter für bestehende PDF-Prozesse, Enterprise/API/ERP-Anbindung für Mandanten mit Volumen, Sonderfällen oder Systemintegration.

Mandanten entlasten, Kanzlei-Workflow schützen

Mit RechneX können Mandanten XRechnung und ZUGFeRD im Browser erstellen, bestehende PDF-Rechnungen konvertieren und XML-Dateien vor der Übergabe an die Kanzlei validieren.

Was Steuerberater zur E-Rechnungspflicht wissen müssen

Für die Mandantenkommunikation reichen drei einfache Botschaften:

| Zeitraum | Bedeutung für Mandanten | Kanzlei-Hebel |

|---|---|---|

| Seit 01.01.2025 | Unternehmen müssen E-Rechnungen empfangen können. Ein einfaches PDF ist keine E-Rechnung im gesetzlichen Sinn. | Eingangskanal, Archivierung und Prüfprozess klären. |

| 2025 bis 2026 | Für die Ausstellung gelten Übergangsregelungen. Sonstige Rechnungen sind unter bestimmten Voraussetzungen weiterhin möglich. | Mandanten nicht warten lassen, sondern Prozesse vorbereiten. |

| Ab 2027 | Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz müssen im B2B-Bereich E-Rechnungen ausstellen. | Umsatzstarke Mandanten zuerst onboarden. |

| Ab 2028 | Die Ausstellungspflicht gilt grundsätzlich auch für die übrigen Unternehmen, soweit keine Ausnahme greift. | Kanzleiweite Standardprozesse müssen spätestens dann stehen. |

Wichtig für die Beratung: Eine E-Rechnung ist nicht einfach eine per E-Mail versendete PDF-Datei. Sie muss in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden und eine elektronische Verarbeitung ermöglichen. Typische Formate sind XRechnung und ZUGFeRD beziehungsweise Factur-X, sofern die Anforderungen der EN 16931 erfüllt werden.

Warum die E-Rechnung für Kanzleien schnell unprofitabel werden kann

Viele Mandanten stellen dieselben Fragen:

- Reicht meine PDF-Rechnung weiterhin?

- Muss ich XRechnung oder ZUGFeRD verwenden?

- Was mache ich mit Word- oder Excel-Rechnungen?

- Wie leite ich eine E-Rechnung an die Kanzlei weiter?

- Kann DATEV Unternehmen online meine Datei verarbeiten?

- Wer prüft, ob die XML-Datei korrekt ist?

- Was passiert bei Gutschriften, Anzahlungen, Schlussrechnungen oder Stornos?

Die Lösung ist ein Mandanten-Playbook mit festen Entscheidungswegen.

Die 3 Mandanten-Segmente für die E-Rechnung

Segmentieren Sie Ihre Mandantschaft konsequent. So muss nicht jedes Gespräch bei null beginnen.

Segment A: Office-Tipper, Freiberufler, kleine Handwerksbetriebe

Profil:

Diese Mandanten erstellen Rechnungen häufig mit Word, Excel, alten Vorlagen, einfachen PDF-Tools oder sehr schlanken Branchenlösungen. Das Rechnungsvolumen ist niedrig bis mittel. Der Wunsch ist klar: möglichst wenig Umstellung, keine große Softwareeinführung, keine ERP-Migration.

Typische Risiken:

- PDF ohne strukturierten XML-Datensatz

- fehlende Pflichtfelder

- falsche Steuerschlüssel

- keine Leitweg-ID bei öffentlichen Auftraggebern

- keine technische Validierung vor Versand

- manuelle Nacharbeiten in der Kanzlei

Mandanten aus Segment A sollten einen einfachen Browser-Workflow erhalten:

- Rechnung direkt im XRechnung Generator oder ZUGFeRD Generator erstellen.

- Alternativ bestehende PDF-Rechnungen über den PDF zu XRechnung/ZUGFeRD Konverter umwandeln.

- Ergebnis vor Versand mit dem Validator prüfen.

- Datei unverändert archivieren und an die Kanzlei übergeben.

Interner Vertiefungslink: Alte Software E-Rechnung-fähig machen

Segment B: Mittelständler mit gewachsener Faktura

Profil:

Diese Mandanten nutzen etablierte Faktura-, Warenwirtschafts- oder Branchenprogramme. Die Software kann teilweise E-Rechnung erzeugen, aber Datenqualität, Pflichtfelder, Steuercodes und Sonderfälle sind nicht immer stabil.

Typische Risiken:

- technisch erzeugte, aber nicht valide XML-Dateien

- Abweichungen zwischen PDF-Ansicht und XML-Datensatz

- falsche Käufer-/Verkäuferdaten

- fehlende Zahlungsinformationen

- Probleme bei Reverse Charge, Gutschrift, Schlussrechnung oder gemischten Steuersätzen

- Rückläufer beim Empfänger oder im Importprozess

Segment B braucht kein vollständiges Softwareprojekt, sondern ein Validator-Gate:

- Mandant erzeugt XRechnung oder ZUGFeRD in der bestehenden Software.

- Jede Datei wird vor Versand und vor Kanzleiübergabe technisch geprüft.

- Fehler werden beim Mandanten korrigiert, nicht erst in der Kanzlei.

- Erst valide Rechnungen werden an den Empfänger und in den Buchhaltungsprozess gegeben.

Interner Vertiefungslink: DATEV XRechnung Workflow ohne Medienbruch

Segment C: B2B-/B2G-Mandanten mit Volumen, ERP oder API-Bedarf

Profil:

Diese Mandanten haben hohe Rechnungsvolumina, komplexe Belegarten, mehrere Systeme, Freigabeprozesse oder öffentliche Auftraggeber. Häufig geht es um ERP-Systeme, Shopware, CRM, individuelle Datenquellen, E-Mail-Weiterleitung, Schnittstellen oder automatisierten E-Rechnungsversand.

Typische Risiken:

- hohe Fehlerwirkung bei Serienprozessen

- komplexe Sonderfälle wie Abschlagsrechnung, Schlussrechnung, Gutschrift, Storno oder Korrekturrechnung

- Empfänger-spezifische Regeln

- fehlende API- oder ERP-Anbindung

- unklare Verantwortlichkeit zwischen Mandant, IT, Kanzlei und Softwareanbieter

Segment C sollte nicht manuell gelöst werden. Hier ist ein automatisierter Enterprise-Prozess sinnvoll:

- API-Anbindung an ERP, CRM, Shop oder individuelle Systeme

- Verarbeitung hoher Volumen

- feste Regeln je Empfänger, Belegtyp und Pflichtfeld

- technische Validierung vor Freigabe

- Fehlerlisten und Review-Prozesse

- optionaler E-Rechnungsversand

- E-Mail-Weiterleitung und Routing

- White-Label- oder Kanzlei-Lösung

- persönliches Onboarding und individuelle Sonderfälle

Praxisregel für Kanzleien

Bieten Sie Mandanten keine offene Tool-Landschaft an. Bieten Sie drei feste Wege an: Generator für einfache Fälle, Konverter für bestehende PDFs, Enterprise/API für Systemprozesse.

Kanzlei-Playbook: E-Rechnung in 7 Schritten ausrollen

1. Mandanten per Intake-Fragebogen erfassen

Senden Sie allen Mandanten einen kurzen Fragebogen. Ziel ist nicht die perfekte technische Analyse, sondern eine schnelle Einordnung.

Pflichtfragen:

- Erstellen Sie Rechnungen an Unternehmen, Privatkunden oder öffentliche Auftraggeber?

- Wie viele Ausgangsrechnungen schreiben Sie pro Monat?

- Wie hoch war Ihr Vorjahresumsatz?

- Welche Software nutzen Sie aktuell für Rechnungen?

- Erzeugen Sie bereits XRechnung oder ZUGFeRD?

- Nutzen Sie DATEV Unternehmen online oder einen anderen digitalen Belegaustausch?

- Gibt es Anzahlungen, Schlussrechnungen, Gutschriften, Stornos oder Korrekturen?

- Gibt es Rechnungen mit Reverse Charge, 0 % Umsatzsteuer, mehreren Steuersätzen oder besonderen Pflichtangaben?

- Haben Sie Kunden im öffentlichen Sektor und benötigen Sie eine Leitweg-ID?

2. Mandanten automatisch Segment A, B oder C zuordnen

Nach dem Intake sollte jeder Mandant eine eindeutige Prozess-Empfehlung erhalten.

| Mandantentyp | Empfohlener Weg | RechneX-Einstieg |

|---|---|---|

| Wenige Rechnungen, kein System | E-Rechnung im Browser erstellen | XRechnung Generator, ZUGFeRD Generator |

| PDF-Prozess soll bleiben | PDF in XRechnung oder ZUGFeRD konvertieren | Konverter |

| Software erzeugt XML | Datei technisch prüfen | Validator, Viewer |

| Öffentliche Auftraggeber | XRechnung mit Leitweg-ID | Leitweg-ID Finder |

| Hohe Volumen, ERP, API, Sonderfälle | Automatisierter Enterprise-Workflow | Preise und Enterprise |

3. Empfangsprozess verbindlich regeln

Seit 2025 ist der Empfang von E-Rechnungen der erste operative Engpass. Mandanten müssen wissen, wohin eingehende E-Rechnungen gehen und wie sie unverändert abgelegt werden.

Empfehlung für Kanzleien:

- ein zentrales E-Mail-Postfach für E-Rechnungen definieren

- Mandanten anweisen, strukturierte Dateien nicht auszudrucken und nicht umzubenennen, wenn dadurch Zuordnung oder Integrität leiden

- Originaldatensatz unverändert archivieren

- Validierungsstatus dokumentieren

- Fehler an den Rechnungsaussteller zurückgeben

- Kanzleiübergabe erst nach definierter Prüfung zulassen

4. Ausgangsprozess vor 2027 testen

Auch wenn viele Mandanten 2026 noch Übergangsregelungen nutzen können, sollte die Kanzlei die Ausgangsprozesse vorher testen. Der Januar 2027 ist für größere Mandanten kein guter Zeitpunkt für die erste echte XRechnung.

Empfohlener Testlauf:

- Eine Standardrechnung erstellen.

- Eine Rechnung mit mehreren Positionen erstellen.

- Eine Rechnung mit Umsatzsteuer prüfen.

- Falls relevant: 0 %, Reverse Charge oder Kleinunternehmerfall testen.

- Bei öffentlichen Auftraggebern: Leitweg-ID eintragen.

- Datei im Validator prüfen.

- Datei im Viewer lesbar kontrollieren.

- Übergabe an Buchhaltung oder DATEV-Prozess testen.

- Fehler dokumentieren und Prozessanweisung aktualisieren.

5. Validierung als Kanzleistandard festlegen

Die wichtigste Prozessregel lautet:

Keine ungeprüfte XML-Datei in die Kanzlei-Fibu.

Eine E-Rechnung kann formal falsch sein, obwohl sie auf den ersten Blick plausibel wirkt. Typische Fehler sind:

- falsche Syntax

- unzulässige Steuercodes

- fehlende Pflichtfelder

- fehlerhafte IBAN

- unklare Zahlungsbedingungen

- Abweichungen zwischen PDF-Bild und XML-Daten

- ungültige Leitweg-ID

- falscher Rechnungstyp

- falsche Rundung

- nicht unterstützte Sonderfälle

6. Sonderfälle aus der Einzelberatung herauslösen

Viele Rückfragen entstehen nicht bei einfachen Standardrechnungen, sondern bei Sonderfällen. Dazu gehören:

- Gutschriften

- Stornorechnungen

- Korrekturrechnungen

- Abschlagsrechnungen

- Schlussrechnungen

- Teilrechnungen

- Bauabschläge

- Reverse Charge

- Kleinunternehmerrechnungen

- Rechnungen mit 0 % Umsatzsteuer

- gemischte Steuersätze

- Abtretung oder Factoring

- öffentliche Auftraggeber mit Leitweg-ID

RechneX unterstützt Standardprozesse direkt über Generator, Konverter, Validator und Viewer. Für komplexe Belegarten, API-Anbindung, ERP-Workflows, E-Mail-Weiterleitung, E-Rechnungsversand und individuelle Empfängerregeln eignet sich der Enterprise-Plan.

7. Mandantenkommunikation standardisieren

Eine gute Mandantenmail spart Stunden. Beispiel:

Sehr geehrte Damen und Herren,

seit dem 1. Januar 2025 müssen Unternehmen in Deutschland E-Rechnungen empfangen können. Die Pflicht zur Ausstellung wird stufenweise erweitert. Damit Ihre Rechnungen korrekt verarbeitet und in der Finanzbuchhaltung genutzt werden können, bitten wir Sie, E-Rechnungen künftig vor Versand und vor Übergabe an unsere Kanzlei technisch zu prüfen.

Für einfache Rechnungen können Sie einen Generator verwenden. Bestehende PDF-Rechnungen können in XRechnung oder ZUGFeRD konvertiert werden. Bereits erzeugte XML-Dateien sollten vor Weiterleitung validiert werden.

Bitte senden Sie uns keine ausgedruckten XML-Dateien und keine ungeprüften Rechnungsdaten. Der strukturierte Datensatz muss unverändert erhalten bleiben.

Bei Fragen zu Sonderfällen wie Gutschrift, Storno, Abschlagsrechnung, Schlussrechnung, Reverse Charge oder Rechnungen an öffentliche Auftraggeber sprechen Sie uns bitte vor dem ersten Versand an.

Formatvorgabe: XRechnung oder ZUGFeRD?

Für die Kanzleipraxis ist nicht entscheidend, welches Format theoretisch am elegantesten ist. Entscheidend ist, welches Format zum Mandantenprozess passt.

XRechnung

XRechnung ist ein reines XML-Format und besonders relevant im B2G-Umfeld, also bei Rechnungen an öffentliche Auftraggeber. Sie ist maschinenlesbar, aber für Mandanten ohne Viewer schwer verständlich.

Geeignet für:

- öffentliche Auftraggeber

- B2G-Rechnungen

- strukturierte Übergabeprozesse

- Peppol- oder Portalprozesse

- Mandanten mit sauberer Systemanbindung

ZUGFeRD

ZUGFeRD kombiniert ein lesbares PDF mit einem eingebetteten XML-Datensatz. Für viele kleine und mittlere Unternehmen ist das ein pragmatischer Übergang, weil der sichtbare Rechnungsbeleg erhalten bleibt und gleichzeitig maschinelle Verarbeitung möglich wird.

Geeignet für:

- B2B-Mandanten im Mittelstand

- bestehende PDF-Workflows

- Freiberufler und Handwerk

- Mandanten, die weiterhin eine visuelle Rechnung brauchen

- Kanzleien, die Akzeptanz bei digital zurückhaltenden Mandanten schaffen wollen

DATEV-nahe Übergabe: Was Kanzleien vermeiden sollten

Die größte Gefahr ist nicht die E-Rechnung selbst, sondern ein halb-digitaler Prozess:

- Mandant erhält XML.

- Mandant druckt die Rechnung aus.

- Mandant scannt sie wieder ein.

- Kanzlei erhält nur ein PDF.

- Der strukturierte Datensatz geht verloren.

- Automatisierungsvorteile verschwinden.

- E-Rechnung immer als Originaldatei weiterleiten.

- XML beziehungsweise ZUGFeRD-PDF nicht verändern.

- Validierungsfehler vor Übergabe klären.

- Rechnungen nachvollziehbar archivieren.

- Belege strukturiert in den DATEV-Workflow überführen.

- Mandanten mit hohem Volumen nicht manuell, sondern automatisiert anbinden.

Kanzlei-KPIs für die E-Rechnung 2026 und 2027

Wer die Umstellung steuern will, braucht einfache Kennzahlen.

| KPI | Zielbild | Warum wichtig |

|---|---|---|

| Validierungsquote | Möglichst viele Rechnungen vor Kanzleiübergabe geprüft | Reduziert Rückläufer und manuelle Fehlersuche. |

| Fehlerquote je Mandant | Sinkend über die ersten Monate | Zeigt, welche Mandanten Schulung oder bessere Tools brauchen. |

| Anteil Segment A/B/C | Vollständig klassifiziert | Verhindert ungeplante Individualberatung. |

| PDF-only-Anteil | Stark rückläufig | Zeigt, ob strukturierte Daten wirklich ankommen. |

| Sonderfall-Anteil | Separat ausgewertet | Wichtig für Abschlag, Schlussrechnung, Gutschrift, Storno und Reverse Charge. |

| Zeit pro Beleg | Sinkend | Belegt den Automatisierungseffekt in der Fibu. |

| Mandanten ohne Empfangsprozess | Null | Seit 2025 besonders kritisch. |

Häufige Fehler in der Mandantenberatung

Fehler 1: PDF weiterhin als E-Rechnung bezeichnen

Ein einfaches PDF ist keine E-Rechnung im Sinne der neuen Regelungen, weil es kein strukturiertes elektronisches Format für die maschinelle Verarbeitung enthält. Kanzleien sollten hier konsequent formulieren: PDF ist nur dann Teil einer E-Rechnung, wenn beispielsweise bei ZUGFeRD ein strukturierter XML-Datensatz eingebettet ist.

Fehler 2: Empfangspflicht unterschätzen

Viele Mandanten konzentrieren sich auf die Ausstellungspflicht ab 2027 oder 2028. Für die Kanzleipraxis ist aber der Empfang seit 2025 der erste Prozessbruch. Mandanten brauchen einen Eingangskanal, eine Archivierungslogik und eine klare Weiterleitung an die Buchhaltung.

Fehler 3: Validierung erst in der Kanzlei durchführen

Wenn die Kanzlei jede fehlerhafte XML-Datei selbst analysiert, entsteht nicht skalierbarer Supportaufwand. Besser ist ein Validator-Gate beim Mandanten.

Fehler 4: Sonderfälle wie Standardrechnungen behandeln

Gutschriften, Korrekturen, Anzahlungen, Schlussrechnungen, Bauleistungen und Reverse Charge müssen sauber abgebildet werden. Gerade hier entstehen viele technische und inhaltliche Fehler.

Fehler 5: Keine klare Tool-Empfehlung geben

Mandanten suchen sonst selbst nach Lösungen, die nicht zum Kanzleiworkflow passen. Besser ist eine klare Empfehlung je Segment: Generator, Konverter, Validator oder Enterprise-Prozess.

RechneX für Steuerberater und Kanzleien

RechneX ist eine Online-Plattform für E-Rechnungen in Deutschland. Die Plattform unterstützt Kanzleien und Mandanten dabei, XRechnung und ZUGFeRD zu erstellen, bestehende PDF-Rechnungen zu konvertieren, XML-Dateien lesbar anzuzeigen und E-Rechnungen vor der Weitergabe zu validieren.

Typische Einsatzbereiche in der Kanzlei-Mandanten-Betreuung:

- Mandanten erstellen einzelne E-Rechnungen im Browser.

- Mandanten wandeln bestehende PDF-Rechnungen in XRechnung oder ZUGFeRD um.

- XML-Dateien werden vor Versand oder Kanzleiübergabe geprüft.

- XRechnungen werden im Viewer lesbar dargestellt.

- Mandanten mit Standardfällen nutzen den Pro-Tarif.

- Mandanten mit ERP, API, Shopware, CRM, E-Mail-Weiterleitung, hohem Volumen oder Sonderfällen nutzen Enterprise.

Geben Sie Mandanten einen klaren E-Rechnungsweg

Mit RechneX erstellen, konvertieren, prüfen und visualisieren Mandanten XRechnung und ZUGFeRD direkt im Browser. Für Kanzleien bedeutet das: weniger Rückfragen, sauberere Dateien und ein skalierbarer Workflow.

Enterprise für Kanzleien und Mandanten mit API, ERP-Anbindung, E-Mail-Weiterleitung, E-Rechnungsversand, Sonderfällen, Freigaben, White-Label und individuellen Prozessregeln.

FAQ: E-Rechnung für Steuerberater

Müssen alle Mandanten seit 2025 E-Rechnungen versenden?

Nein. Seit 2025 ist vor allem die Empfangsbereitschaft wichtig. Für die Ausstellung gelten Übergangsfristen. Ab 2027 betrifft die Ausstellungspflicht Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz, ab 2028 grundsätzlich auch die übrigen Unternehmen, soweit keine Ausnahme greift.

Reicht eine PDF-Rechnung für Mandanten weiterhin aus?

Eine einfache PDF-Datei ist keine E-Rechnung im gesetzlichen Sinn. Sie kann während Übergangsfristen unter bestimmten Voraussetzungen noch als sonstige Rechnung verwendet werden. Für die E-Rechnung braucht es jedoch ein strukturiertes elektronisches Format, das maschinell verarbeitet werden kann.

Was ist besser für Mandanten: XRechnung oder ZUGFeRD?

Für öffentliche Auftraggeber ist XRechnung besonders relevant. Für viele B2B-Mandanten im Mittelstand ist ZUGFeRD oft pragmatisch, weil es ein lesbares PDF mit eingebettetem XML verbindet. Entscheidend ist der konkrete Empfänger, der Rechnungsprozess und die technische Verarbeitung.

Sollte die Kanzlei die technische Validierung übernehmen?

Die Kanzlei kann Stichproben und Qualitätssicherung übernehmen. Als Standardprozess ist es aber sinnvoll, dass Mandanten Rechnungen vor Versand und vor Kanzleiübergabe selbst validieren. So wird die Kanzlei nicht zum technischen First-Level-Support.

Was tun bei defekten XML-Dateien?

Defekte XML-Dateien sollten nicht manuell in der Kanzlei repariert werden. Der Mandant oder Rechnungsaussteller sollte die Datei korrigieren und erneut validieren. Für eine erste Analyse kann der Validator genutzt werden.

Wie hilft RechneX Steuerberatern?

RechneX bietet Generator, Konverter, Validator und Viewer für XRechnung und ZUGFeRD. Steuerberater können Mandanten auf einfache Tools verweisen und bei größeren Mandanten Enterprise-Prozesse mit API, ERP-Anbindung, E-Mail-Weiterleitung, E-Rechnungsversand, Sonderfällen und Freigaben prüfen.

Fazit: Steuerberater brauchen kein Tool-Chaos, sondern Leitplanken

Die E-Rechnung wird für Steuerberater dann beherrschbar, wenn sie nicht als Sammlung einzelner Mandantenprobleme behandelt wird. Entscheidend sind klare Segmente, feste Tool-Empfehlungen, technische Validierung vor der Kanzleiübergabe und ein sauberer Empfangs- und Archivierungsprozess.

Für kleine Mandanten reichen oft Generator oder Konverter. Für mittelständische Mandanten ist ein Validator-Gate entscheidend. Für Mandanten mit Volumen, ERP, API, Shopware, CRM, E-Mail-Weiterleitung, E-Rechnungsversand oder komplexen Belegarten sollte früh über Enterprise-Prozesse gesprochen werden.

So wird die E-Rechnung nicht zum Chaosprojekt, sondern zum Einstieg in effizientere Buchhaltung, bessere Datenqualität und weniger manuelle Arbeit in der Kanzlei.

Jetzt Kanzlei-Workflow für E-Rechnungen vereinfachen

Starten Sie mit kostenlosen Tools für Mandanten oder prüfen Sie Pro und Enterprise für wiederkehrende Prozesse, Sonderfälle und individuelle Automatisierung.

Tags:

Passende Tools und Branchen

Kontextuelle Empfehlungen auf Basis von Thema, Tags und Inhalt dieses Artikels.

Tool

PDF Konverter

PDF in XRechnung oder ZUGFeRD umwandeln

Tool

XRechnung Validator

XML auf EN 16931 und KoSIT-Regeln prüfen

Tool

ZUGFeRD Validator

ZUGFeRD/Factur-X PDFs automatisch validieren

Tool

XRechnung Generator

XRechnung direkt im Browser erstellen

Branche

Handwerker

E-Rechnung für Handwerker mit bestehender Handwerkersoftware, Word, Excel, Abschlagsrechnung, Aufmaß, Leitweg-ID und ZUGFeRD/XRechnung.

Branche

IT-Freelancer

E-Rechnung für IT-Freelancer: LaTeX, Markdown, PDF-Templates, Reverse Charge, internationale Kunden und schlanker Workflow ohne ERP-Wechsel.

Branche

Berater

E-Rechnung für Berater: Tagessätze, Reisekosten, Bestellbezug, Kostenstellen und hochwertige PDF-Rechnungen sicher als ZUGFeRD oder XRechnung bereitstellen.