Viele Unternehmen stellen sich seit Einführung der E-Rechnungspflicht dieselbe Frage:

Muss eine Rechnung bis 250 Euro brutto als E-Rechnung, XRechnung oder ZUGFeRD-Datei ausgestellt werden?

Die kurze Antwort lautet: Nein, Kleinbetragsrechnungen bis 250 Euro brutto sind von der Pflicht zur Ausstellung einer E-Rechnung ausgenommen. Das ergibt sich aus § 33 UStDV und wird auch in den FAQ des Bundesfinanzministeriums zur verpflichtenden E-Rechnung bestätigt.

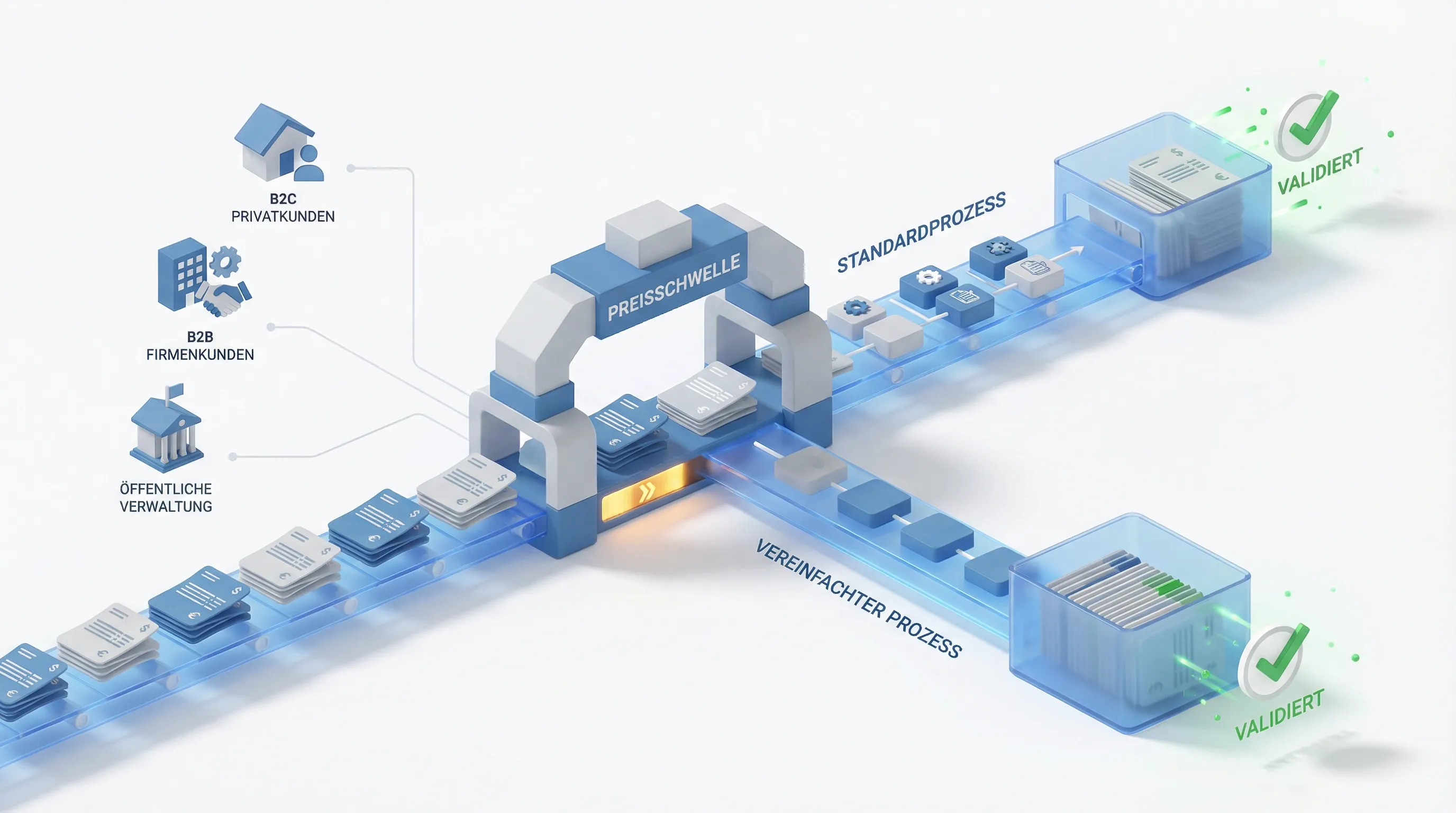

Trotzdem ist die Ausnahme in der Praxis kein Freifahrtschein. Gerade im B2B-Geschäft, bei Konzernkunden, digitalen Einkaufsprozessen oder öffentlichen Auftraggebern kann eine strukturierte E-Rechnung auch unterhalb von 250 Euro sinnvoll oder vertraglich gewünscht sein.

Direkt nutzbarer Praxisweg

Wenn Sie eine Rechnung nicht manuell in XML schreiben möchten, können Sie mit RechneX eine E-Rechnung direkt im Browser erstellen, prüfen oder aus einer PDF-Rechnung konvertieren.

Rechtslage 2026: Was gilt bei Kleinbetragsrechnungen bis 250 Euro?

Eine Kleinbetragsrechnung ist eine Rechnung, deren Gesamtbetrag 250 Euro brutto nicht übersteigt. Entscheidend ist also nicht der Nettobetrag, sondern der Rechnungsendbetrag inklusive Umsatzsteuer.

Nach § 33 UStDV gelten für solche Kleinbetragsrechnungen vereinfachte Pflichtangaben. Zusätzlich stellt das Bundesfinanzministerium in seinen FAQ zur verpflichtenden E-Rechnung klar, dass bei Kleinbeträgen bis 250 Euro brutto keine E-Rechnung ausgestellt werden muss.

Das bedeutet für 2026:

- Eine Rechnung bis einschließlich 250,00 Euro brutto darf weiterhin als sonstige Rechnung ausgestellt werden.

- Eine einfache PDF-Rechnung, Papierrechnung oder ein Kassenbon kann für Kleinbeträge grundsätzlich ausreichend sein.

- Ab 250,01 Euro brutto greift die Kleinbetrags-Ausnahme nicht mehr.

- Die Ausnahme betrifft die Ausstellungspflicht, nicht die generelle Fähigkeit von Unternehmen, E-Rechnungen empfangen zu können.

Direktantwort: Brauche ich für Rechnungen unter 250 Euro eine XRechnung oder ZUGFeRD-Datei?

Für eine normale B2B-Kleinbetragsrechnung bis 250 Euro brutto gilt:

Gesetzlich ist keine XRechnung und keine ZUGFeRD-Rechnung erforderlich.

Sie können also weiterhin eine sonstige Rechnung verwenden. Dazu zählen zum Beispiel:

- Papierrechnung

- Kassenbon

- einfache PDF-Rechnung

- unstrukturierte elektronische Rechnung

Warum die 250-Euro-Ausnahme in der Praxis oft Probleme macht

Die gesetzliche Ausnahme klingt einfach. Im Alltag entstehen aber schnell Reibungsverluste, wenn Unternehmen Kleinbetragsrechnungen anders behandeln als normale Rechnungen.

1. Kundenprozesse akzeptieren nicht immer Ausnahmen

Viele größere Unternehmen, Behörden, Einkaufsabteilungen und Shared-Service-Center arbeiten mit digitalen Rechnungseingängen. Auch wenn eine Rechnung bis 250 Euro gesetzlich keine E-Rechnung sein muss, kann der Kunde intern trotzdem strukturierte Rechnungsdaten erwarten.

Das ist besonders relevant, wenn der Kunde:

- Rechnungen automatisiert in ERP-Systeme einliest

- nur bestimmte Rechnungskanäle akzeptiert

- ZUGFeRD oder XRechnung als Standard vorgibt

- Lieferantenportale nutzt

- eingehende PDFs manuell nachbearbeiten müsste

2. Zwei Prozesse erzeugen Fehler

Wer Rechnungen bis 250 Euro als PDF versendet und Rechnungen ab 250,01 Euro als E-Rechnung erstellt, baut automatisch eine Betragsweiche in den Rechnungsprozess ein.

Das kann zu typischen Fehlern führen:

- Eine Rechnung über 250,50 Euro wird versehentlich als PDF versendet.

- Eine B2B-Rechnung wird wie ein B2C-Beleg behandelt.

- Der Kunde erwartet ZUGFeRD, erhält aber nur ein normales PDF.

- Die Buchhaltung muss Sonderfälle manuell prüfen.

- Der Steuerberater erhält uneinheitliche Belege.

3. B2G-Rechnungen haben eigene Regeln

Rechnungen an öffentliche Auftraggeber sind ein Sonderfall. Die B2G-E-Rechnung folgt eigenen Vorgaben, etwa zur XRechnung, Leitweg-ID und Einreichung über Portale wie OZG-RE. Das Bundesfinanzministerium weist ausdrücklich darauf hin, dass B2B-Umsatzsteuerregeln und B2G-Vorgaben nebeneinander zu beachten sind.

Wenn Sie an Behörden, Ministerien, Kommunen oder andere öffentliche Stellen abrechnen, sollten Sie nicht nur auf die 250-Euro-Grenze schauen, sondern immer die konkreten Vorgaben des Rechnungsempfängers prüfen.

Mehr dazu: Leitweg-ID einfach erklärt

Entscheidungsmatrix: Was sollten Unternehmen 2026 tun?

| Fall | Betrag | Gesetzliche E-Rechnungspflicht? | Empfehlung für die Praxis |

|---|---|---|---|

| B2C-Rechnung an Privatkunden | bis 250 € brutto | Nein | PDF, Papier oder Kassenbon reicht in der Regel aus. |

| B2B-Kleinbetragsrechnung | bis 250 € brutto | Nein, Ausnahme nach § 33 UStDV | Rechtlich möglich, operativ aber oft besser als ZUGFeRD oder XRechnung erstellen. |

| B2B-Rechnung | ab 250,01 € brutto | Abhängig von Übergangsregeln und Zeitraum | Frühzeitig auf strukturierte E-Rechnung umstellen. |

| B2G-Rechnung an öffentliche Auftraggeber | abhängig vom Empfänger | Eigene B2G-Regeln beachten | Vorgaben zu XRechnung, Leitweg-ID und Portal prüfen. |

| Wiederkehrende Rechnungen im Unternehmen | alle Beträge | Prozessabhängig | Einheitlichen E-Rechnungsprozess etablieren, um Ausnahmen zu vermeiden. |

Netto oder brutto: Welche Grenze zählt?

Bei der Kleinbetragsrechnung zählt der Bruttobetrag.

Das bedeutet:

- 249,99 Euro brutto: Kleinbetragsrechnung möglich

- 250,00 Euro brutto: Kleinbetragsrechnung möglich

- 250,01 Euro brutto: keine Kleinbetragsrechnung mehr

Welche Angaben braucht eine Kleinbetragsrechnung?

Auch wenn Kleinbetragsrechnungen vereinfacht sind, dürfen sie nicht beliebig aussehen. Nach § 33 UStDV muss eine Rechnung bis 250 Euro brutto insbesondere folgende Angaben enthalten:

- vollständiger Name und vollständige Anschrift des leistenden Unternehmers

- Ausstellungsdatum

- Menge und Art der gelieferten Gegenstände oder Umfang und Art der sonstigen Leistung

- Entgelt und Steuerbetrag in einer Summe

- anzuwendender Steuersatz oder Hinweis auf eine Steuerbefreiung

Reicht ein normales PDF bei Kleinbetragsrechnungen?

Ja, bei Kleinbetragsrechnungen bis 250 Euro brutto kann ein normales PDF grundsätzlich weiterhin eine sonstige Rechnung sein.

Aber: Ein normales PDF ist keine E-Rechnung im Sinne der neuen E-Rechnungsregelungen. Es enthält keine strukturierten Rechnungsdaten, die automatisch verarbeitet werden können. Für digitale B2B-Prozesse ist das ein Nachteil.

Wer die PDF-Optik behalten möchte und trotzdem strukturierte Daten liefern will, nutzt in der Praxis häufig ZUGFeRD. Dabei handelt es sich um ein hybrides Format: Die Rechnung bleibt als PDF lesbar, enthält aber zusätzlich strukturierte XML-Daten.

Mehr zum Formatvergleich: XRechnung vs. ZUGFeRD

XRechnung oder ZUGFeRD bei kleinen B2B-Rechnungen?

Für Kleinbetragsrechnungen bis 250 Euro sind beide Formate nicht gesetzlich zwingend. Trotzdem können beide sinnvoll sein.

XRechnung

XRechnung ist ein XML-basiertes Format und besonders relevant für Behörden, öffentliche Auftraggeber und Prozesse, in denen ein reiner strukturierter Datensatz gewünscht ist.

Mit RechneX können Sie eine XRechnung direkt im Browser erstellen, prüfen und herunterladen.

ZUGFeRD

ZUGFeRD kombiniert eine lesbare PDF-Rechnung mit eingebettetem XML. Das ist oft besonders praktisch für B2B-Kunden, die einerseits eine visuelle Rechnung möchten, andererseits aber strukturierte Daten für die Buchhaltung benötigen.

Mit RechneX können Sie eine ZUGFeRD-Rechnung erstellen oder bestehende PDF-Rechnungen in ZUGFeRD umwandeln.

Der pragmatische Workflow für Unternehmen

Statt Kleinbetragsrechnungen manuell zu sortieren, ist für viele Unternehmen ein einfacher Standardprozess sinnvoll.

Workflow 1: Bestehende PDF-Rechnung konvertieren

Wenn Sie bereits Rechnungen als PDF erzeugen, können Sie diese mit RechneX in eine strukturierte E-Rechnung umwandeln:

- PDF-Rechnung hochladen

- Rechnungsdaten automatisch erkennen lassen

- Daten im Editor prüfen und korrigieren

- Ausgabeformat wählen: XRechnung oder ZUGFeRD

- E-Rechnung validieren

- Datei herunterladen und an den Kunden senden

Workflow 2: Rechnung direkt im Browser erstellen

Wenn Sie keine fertige PDF-Rechnung haben, können Sie die Rechnungsdaten direkt erfassen:

- Verkäuferdaten eintragen

- Käuferdaten eintragen

- Positionen, Steuern und Zahlungsdaten erfassen

- Sonderfall wählen, falls erforderlich

- XRechnung oder ZUGFeRD generieren

- Datei prüfen und herunterladen

Workflow 3: Wiederkehrende Standardprozesse mit Pro abbilden

Der Pro-Tarif eignet sich für Unternehmen, die regelmäßig Standardrechnungen erstellen, prüfen oder aus PDFs konvertieren möchten. Laut aktueller Preisseite umfasst Pro unter anderem unbegrenzte Standard-PDF-Konvertierungen, unbegrenzte Nutzung von Generator, Viewer und Validator, KoSIT-Validierung vor dem Download, KI-Datenextraktion, Data Editor und Batch-Upload bis 10 PDFs pro Lauf.

Mehr dazu: Preise und Pro-Tarif ansehen

Workflow 4: Komplexe Sonderfälle über Enterprise automatisieren

Wenn Rechnungen nicht nur manuell erstellt, sondern automatisch aus bestehenden Systemen erzeugt werden sollen, ist Enterprise der richtige Weg. Das gilt besonders bei:

- ERP-Anbindung

- CRM-Anbindung

- Shop- oder API-Anbindung

- automatischer E-Rechnungsversand per E-Mail

- E-Rechnungserstellung aus bestehenden PDF-Strecken

- hohen Belegvolumen

- Freigabeprozessen

- strukturierten Fehlerlisten

- individuellen Pflichtfeldern

- Empfängerregeln

- Sonderfällen wie Abschlagsrechnung, Schlussrechnung, Storno, Korrektur, Gutschrift, Factoring oder Abtretung

- White-Label, SSO, SLA oder dediziertem Ansprechpartner

Zum Vergleich: Preise und Pro-Tarif/Enterprise ansehen

Typische Fehler bei Kleinbetragsrechnungen und E-Rechnung

Fehler 1: „Unter 250 Euro“ statt „bis 250 Euro“ denken

Die Grenze liegt bei 250 Euro brutto einschließlich. Genau 250,00 Euro sind noch eine Kleinbetragsrechnung. Erst ab 250,01 Euro ist die Grenze überschritten.

Fehler 2: Netto- und Bruttobetrag verwechseln

Die Kleinbetragsgrenze bezieht sich auf den Gesamtbetrag der Rechnung. In der Praxis ist damit der Bruttobetrag inklusive Umsatzsteuer gemeint.

Fehler 3: PDF mit E-Rechnung gleichsetzen

Ein PDF kann eine sonstige Rechnung sein. Eine E-Rechnung ist es nur, wenn strukturierte Daten enthalten sind und die Rechnung maschinell verarbeitet werden kann. Eine reine PDF-Datei ohne XML ist keine echte E-Rechnung.

Fehler 4: B2B, B2C und B2G vermischen

B2C-Rechnungen an Privatkunden, B2B-Rechnungen zwischen Unternehmen und B2G-Rechnungen an öffentliche Auftraggeber müssen getrennt betrachtet werden. Besonders bei Behörden können zusätzliche Vorgaben gelten.

Fehler 5: Keine Validierung vor dem Versand

Eine strukturierte Rechnung kann formal aussehen und trotzdem technische Fehler enthalten. Deshalb ist eine Validierung vor dem Versand sinnvoll.

Mit dem RechneX Validator können Sie XRechnungen und andere strukturierte Rechnungsdaten prüfen, bevor sie beim Empfänger abgelehnt werden.

Prozess-Empfehlung: Die Ausnahme nur bewusst nutzen

Die Kleinbetrags-Ausnahme ist vor allem für einfache Belege gedacht: Kassenbons, Barkäufe, kleinere Dienstleistungen oder gelegentliche Belege im Alltag.

Für professionelle B2B-Rechnungsprozesse ist ein einheitlicher E-Rechnungsprozess oft besser. Das gilt besonders, wenn Sie regelmäßig Rechnungen schreiben, viele Geschäftskunden haben oder Zahlungsverzögerungen vermeiden möchten.

Empfehlung für 2026:

- B2C und spontane Kleinbelege: PDF, Papier oder Kassenbon kann ausreichend sein.

- B2B-Standardrechnungen: möglichst einheitlich als XRechnung oder ZUGFeRD erstellen.

- Rechnungen an Behörden: Vorgaben des Empfängers prüfen, meist XRechnung und Leitweg-ID beachten.

- Wiederkehrende PDF-Prozesse: mit RechneX konvertieren und validieren.

- Komplexe Workflows: Enterprise für API, ERP, E-Mail-Weiterleitung, E-Rechnungsversand und Sonderfälle prüfen.

RechneX für E-Rechnungen

Schluss mit Grenzwert-Chaos bei 250 Euro

Erstellen, konvertieren und prüfen Sie XRechnung und ZUGFeRD direkt im Browser. Für einzelne Belege kostenlos starten, mit Pro regelmäßig arbeiten oder mit Enterprise komplexe Workflows automatisieren.

FAQ: Kleinbetragsrechnung und E-Rechnung 2026

Muss eine Rechnung über 100 Euro als E-Rechnung ausgestellt werden?

Nein, wenn der Gesamtbetrag 250 Euro brutto nicht übersteigt, greift grundsätzlich die Ausnahme für Kleinbetragsrechnungen. Eine E-Rechnung kann aber freiwillig sinnvoll sein, besonders im B2B-Geschäft.

Gilt die 250-Euro-Grenze netto oder brutto?

Die Grenze gilt für den Gesamtbetrag der Rechnung. Praktisch relevant ist also der Bruttobetrag inklusive Umsatzsteuer.

Ist genau 250,00 Euro noch eine Kleinbetragsrechnung?

Ja. Die Grenze ist erst überschritten, wenn der Gesamtbetrag mehr als 250 Euro beträgt. Eine Rechnung über genau 250,00 Euro brutto kann noch als Kleinbetragsrechnung behandelt werden.

Ist ein PDF unter 250 Euro weiterhin erlaubt?

Ja, bei Kleinbetragsrechnungen bis 250 Euro brutto kann ein PDF grundsätzlich weiterhin als sonstige Rechnung verwendet werden. Es ist aber keine E-Rechnung im strukturierten Sinne.

Muss ein Unternehmen trotzdem E-Rechnungen empfangen können?

Ja. Seit dem 1. Januar 2025 müssen inländische Unternehmen grundsätzlich in der Lage sein, E-Rechnungen zu empfangen. Laut BMF reicht dafür bereits ein E-Mail-Postfach aus.

Was ist besser: XRechnung oder ZUGFeRD?

Das hängt vom Empfänger ab. XRechnung ist besonders relevant für Behörden und reine XML-Prozesse. ZUGFeRD ist oft praktisch, wenn eine lesbare PDF-Rechnung mit strukturierten XML-Daten kombiniert werden soll. Einen ausführlichen Vergleich finden Sie hier: XRechnung vs. ZUGFeRD

Kann ich Kleinbetragsrechnungen mit RechneX erstellen?

Ja. Mit RechneX können Sie Rechnungen direkt im Browser als XRechnung oder ZUGFeRD erstellen, bestehende PDF-Rechnungen konvertieren und strukturierte Rechnungsdaten validieren. Für gelegentliche Vorgänge können Sie kostenlos starten; für regelmäßige Standardprozesse gibt es Pro; für API-, ERP-, Shop-, E-Mail- und Sonderfall-Workflows gibt es Enterprise.

Was passiert, wenn mein Kunde trotz Kleinbetrag eine E-Rechnung verlangt?

Dann ist das meist keine steuerliche Frage, sondern eine Prozess- oder Vertragsfrage. Viele Kunden definieren eigene Rechnungseingangsregeln. Wenn der Kunde XRechnung oder ZUGFeRD verlangt, ist es oft schneller, die Rechnung strukturiert auszustellen, statt über die Ausnahme zu diskutieren.

Fazit: Kleinbetragsrechnungen sind ausgenommen, aber nicht immer der beste Sonderweg

Kleinbetragsrechnungen bis 250 Euro brutto müssen 2026 grundsätzlich nicht als E-Rechnung ausgestellt werden. Die Ausnahme nach § 33 UStDV bleibt damit wichtig für Kassenbons, kleine Barbelege und einfache Alltagsrechnungen.

Für den professionellen B2B-Alltag ist die bessere Lösung aber häufig ein einheitlicher digitaler Rechnungsprozess. Wer jede Rechnung sauber als XRechnung oder ZUGFeRD erstellen, konvertieren und validieren kann, vermeidet Rückfragen, Grenzwertfehler und manuelle Nacharbeit.

RechneX unterstützt genau diesen Weg: vom kostenlosen Einstieg über Pro für regelmäßige Standardrechnungen bis zu Enterprise für API-Anbindung, ERP-Integration, E-Mail-Weiterleitung, E-Rechnungsversand, Freigaben, Sonderfälle und hohe Volumen.

Bereit für einen sauberen E-Rechnungsprozess?

Starten Sie kostenlos mit einzelnen E-Rechnungen oder prüfen Sie, ob Pro oder Enterprise besser zu Ihrem Rechnungsvolumen und Ihren Sonderfällen passt.

Quellen und weiterführende Informationen

Tags:

Passende Tools und Branchen

Kontextuelle Empfehlungen auf Basis von Thema, Tags und Inhalt dieses Artikels.

Tool

PDF Konverter

PDF in XRechnung oder ZUGFeRD umwandeln

Tool

XRechnung Validator

XML auf EN 16931 und KoSIT-Regeln prüfen

Tool

ZUGFeRD Validator

ZUGFeRD/Factur-X PDFs automatisch validieren

Tool

XRechnung Generator

XRechnung direkt im Browser erstellen

Branche

Handwerker

E-Rechnung für Handwerker mit bestehender Handwerkersoftware, Word, Excel, Abschlagsrechnung, Aufmaß, Leitweg-ID und ZUGFeRD/XRechnung.

Branche

Berater

E-Rechnung für Berater: Tagessätze, Reisekosten, Bestellbezug, Kostenstellen und hochwertige PDF-Rechnungen sicher als ZUGFeRD oder XRechnung bereitstellen.

Branche

Architekten

E-Rechnung für Architekten: HOAI, Leistungsphasen, Leitweg-ID, Anlagen, Aufmaß und B2G-Freigabe sauber als XRechnung oder ZUGFeRD abbilden.